PT Elnusa TBK Simbol Saham : ELSA

Anda bisa membeli bisnis layanan dan jasa migas pada harga jauh dibawah book value nya[1], pada waktu (*pendapat saya) kita akan mengalami periode multi-tahun harga minyak yang tinggi[2] sehingga mengakibatkan aktivitas di hulu minyak meningkat pesat.

[1] Menggunakan angka LK ELSA 22 Q3 dan harga saham tanggal tulisan ini dipublis, PBV: ±0,6

[2] Yang saya maksud dengan tinggi adalah harga rata-rata WTI diatas $80+ untuk 2-3 tahun kedepan

Elnusa sekarang mempunyai kapitalisasi pasar sebesar ±2,4 T Rupiah, serta memiliki posisi net cash*(kalau kita menyilang kas ditambah aset lancar lainnya dengan total liabilitas; 5 T Aset lancar dengan 4,6 T total semua liabilitas, termasuk liabilitas sewa 600 Milliar; sehingga asumsi enterprise value = market cap bisa dibilang Elnusa sebagai hitungan yang sangat konservatif). Sampai dengan kuartal 3 2022 Elnusa membukukan laba bersih sekitar 290 milliar, tetapi saya berpendapat Elnusa bisa menghasilkan laba bersih tahunan sampai dengan 800 milliar pada 2023 atau 2024 apabila harga migas relatif tetap tinggi sehingga investasi migas di Indonesia sesuai dengan yang diproyeksikan beberapa tahun kedepan.

Bisnis Elnusa bisa dibagi menjadi tiga kategori utama, yaitu bisnis jasa hulu migas, jasa penunjang hulu migas, dan bisnis hilir pendistribusian dan logistik (BBM, LPG, serta bahan-bahan kimia lainnya). Format dalam artikel ini akan dimulai dengan pembahasan persegmen bisnis Elnusa yang diiringi tabel berisi laba bersih & ekuitas segmen bisnis tersebut, dan akan dilanjutkan dengan beberapa topik yang bagi saya penting serta dalam observasi saya paling sering ditanyakan/dikhawatirkan terhadap emiten ini. Mari kita gali dimulai dari bisnis Elnusa yang terbaik, yaitu bisnis hilirnya PT Elnusa Petrofin (yang akan kita panggil EPN selanjutnya):

Distribusi dan Logistik - Hilir (Elnusa Petrofin):

Bisnis utama EPN ada di transportasi BBM dan penjualan BBM INMAR (Industry dan Marine) yang menghasilkan lebih dari 70% pendapatan EPN. Bisnis EPN berfokus diluar jawa dengan client utamanya yaitu pertamina (Ini juga benar dengan bisnis-bisnis Elnusa lainnya, secara rata-rata Elnusa pertahun mendapatkan 70% pendapatan nya dari Pertamina).

Catatan untuk tabel data keuangan Elnusa yang akan ditampilkan seterusnya di artikel ini

• Dalam jutaan rupiah

• Angka Aset dan ekuitas yang dipublikasikan oleh Elnusa adalah angka sebelum eliminasi (saya berusaha menyusuaikan ekuitasnya untuk mendapatkan angka setelah eliminasi, sudah pasti angka ini tidaklah tepat sampai bulatan puluhan maupun bulatan ratusannya tetapi angka ini bisa dipakai sebagai gambaran profitabilitas bisnisnya).

• 2022 * menggunakan angka 9 bulan terakhir yang di tahunkan dikarenakan belum keluarnya angka kuartal 4

• ROE(Return on Equity) dihitung dengan formula = Laba Bersih / ((Ekuitas YE tahun tersebut + Ekuitas YE tahun lalu) / 2) Ekuitas yang tertera di tabel bukan merupakan ekuitas akhir tahun tersebut melainkan merupakan hasil rata-rata dari ekuitas akhir tahun tersebut dengan ekuitar akhir tahun lalu.

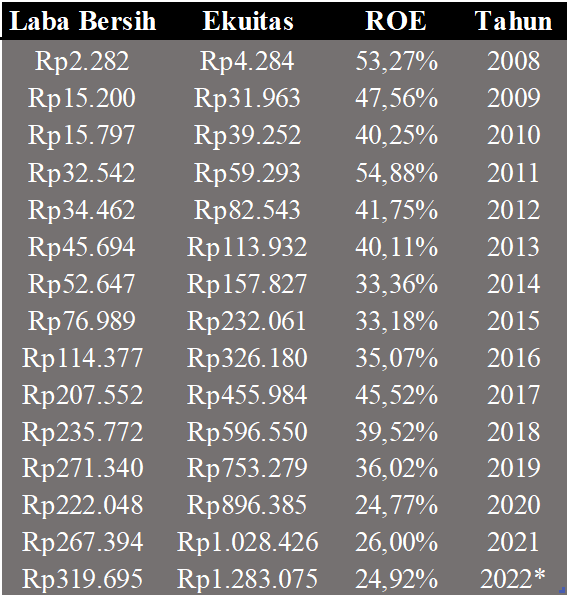

Dari angka ini semua orang bisa menyutujui bahwa ini adalah bisnis yang sangat baik. Tingkat profitabilitas yang selalu diatas 30% ROE serta laba bersih yang tumbuh tahun ke tahun tanpa ada tahun penurunan, setidaknya sampai terjadinya 2020. Di tahun 2021 EPN sudah kembali menghasilkan laba bersih yang sama seperti tahun 2019. Saya melihat EPN dapat kembali menuju tingkat profitabilitas diatas 30% ROE, kenapa? Dibawah ini merupakan kapasitas dan realisasi EPN untuk 2021 dan 2019.

Kapasitas dan Realisasi EPN

Tahun 2021 & 2020

Tahun 2019 & 2018

Realisasi Produksi / kinerja EPN tahun 2021 mirip dengan angka realisasi EPN tahun 2019. Tetapi EPN memiliki kapasitas yang lebih tinggi sekarang yang seharusnya EPN dapat mencetak realisasi produksi yang lebih tinggi dari pada tahun 2019. Sampai dengan kuartal 3 2022 EPN membukukan laba bersih sejumlah 240 miliar, pada kuartal 2 2022 EPN membukukan laba bersih 105 Milliar (Angka laba bersih tertinggi yang pernah dibukukan EPN dalam satu kuartal). Aset EPN diakhir kuartal 3 tahun 2022 tumbuh kurang lebih 40% dari aset EPN akhir 2021 yang menandakan adanya peningkatan aktivitas di EPN.

Jasa Hulu Migas

Ini merupakan segmen bisnis Elnusa dengan jumlah Ekuitas terbesar, disini Elnusa menawarkan jasa yang juga bisa dibagi menjadi tiga divisi yaitu: divisi Oilfield Services (OFS), Divisi EPC-OM (Engineering, Production and Cosntruction-Operation & Maintenance) dan Divisi Geoscience and Reservoir Services (GRS).

Pendapatan yang dihasilkan setiap divisi cukup sama besarannya, divisi EPC-OM merupakan divisi yang baru bagi Elnusa (mulai memberi dampak signifikan kepada pendapatan pada tahun 2017/2018). Jasa drilling rig services yang dulu cukup besar menghasilkan pendaptan untuk Elnusa jauh lebih kecil dibandingkan waktu Elnusa di tahun 2011 (bahkan Elnusa hanya memilki 1 drilling rig sekarang), itu dikarenakan Pertamina sudah memiliki anak usaha yang fokus di rig drilling services yaitu PDSI(PT Pertamina Drilling Services Indonesia).

Pada public expose tahun 2021 manajemen Elnusa pernah memberi tanggapan tersebut ketika ditanya adanya kemungkinan merger Elnusa dengan anak usaha PHE lainnya:

Dengan bergabungnya Elnusa di bawah sub holding upstream ini akan memudahkan koordinasi dan synergi antara Elnusa selaku pemberi service dengan perusahaan-perusahaan pemilik project yang juga berada di bawah Pertamina Hulu Energi. Hal ini tentunya akan memperkokoh lini service di sector upstream.

Terkait dengan kemungkinan merger, hal ini kembali adalah merupakan kewenangan dari Pemegang Saham. Saat ini contoh yang paling dekat tipe bisnisnya adalah Elnusa dengan PDSI yang sama-sama juga berada di wilayah koordinasi sub holding upstream. Kesamaan yang ada antara Elnusa dan PDSI dipastikan tidak ada duplikasi atau dualisme bisnis.

Karena itu, Elnusa sekarang lebih fokus di jasa penunjang pengeboran migas dan workover well menggunakan HWU(hydraulic workover unit). Secara gambaran besar bisnis PDSI fokus untuk mengebor sumur baru dengan aset drilling rig sedangkan Elnusa fokus jasa penunjang pengeboran migas (seperti drilling fluid services atau mud logging services) dan membangkitkan kembali sumur-sumur tua untuk meningkatkan kembali produksinya.

Manajemen Elnusa tidak pernah mengumumkan angka margin atau profitabilitas perdivisi jasa hulu migas mereka, tetapi manajemen Elnusa menjawab ini saat ditanyakan tentang bisnis yang memiliki marjin & FCF yang tinggi pada public expose 2022:

Bisnis yang memiliki margin dengan free cash flow yang tinggi ada di sector Hulu di bisnis unit Hydrolic Workover dan Geoscience Reservoir Service. Sedangkan di bisnis Hilir ada disektor distribusi & logistik BBM.

Memang dari tahun 2017 peforma segmen bisnis ini tidak baik, 2014-2015 segmen bisnis Elnusa ini menghasilkan laba yang cukup memuaskan dengan ROE diatas 10% tetapi tahun kedepan langsung menurun dan merugi seterusnya. Ini bisa dijelasakan dengan bisnis hulu minyak yang kegiatannya sangat menurun dikarenakan harga dan investasi migas yang rendah di periode tersebut.

• Sumber: Badan Pusat Statistik(BPS)

• Angka 2021 adalah proyeksi dari bulan november yang ditahunkan

• Saya tidak tahu kenapa di website BPS tidak ada angka untuk tahun 2016

Tabel tersebut merupakan angka total produksi migas pada tahun tersebut di indonesia, angka tersebut menunjukan trend menurun sampai ke 2022 kita mencapai angka produksi untuk minyak 612.3 MBOPD dan gas 5347 MMSCFD (lebih rendah dibandingkan tahun 2021). Ada perubahan sentimen di pemerintah atas hal ini, mereka telah menetapkan target produksi 1 juta barrel untuk minyak dan untuk gas 12 BCFD per hari pada 2030. Untuk mencapai target ini indonesia harus meningkatkan produksi minyak hingga 50% dan gas hampir dua kali lipat. Dari pasar bisnis yang mengecil tahun ke tahun, sekarang menjadi pasar bisnis yang akan meningkat luas.

• Sumber: Konferensi pers 2022 & Laporan tahunan SKK Migas

Tabel tersebut adalah jumlah kegiatan hulu migas yang terjadi di indonesia, realisasi investasi 2022 berada di bawah target yang telah ditetapkan yaitu 13,2 milliar dollar. Target 2023 investasi migas di indonesia akan meningkat 26% dari tahun 2022, terakhir kita mencapai angka sebesar itu ada di tahun 2015. Di tahun mana investasi migas mencapai jumlah segitu besar, binsis hulu Elnusa bisa mencetak rata-rata tingkat profitabilitas ±10% ROE.

Fokus pada angka kategori eksplorasi dan perkembangan yang ada di gambar realisasi investasi migas diatas, karena itu yang merupakan market utama bagi bisnis hulu Elnusa. Kita hampir mendekati angka tahun 2013-2014 dalam total investasi di kedua kategori tersebut bahkan akan melewati angka tahun 2015. Bisa juga dilihat investasi kategori administrasi yang kian menurun secara porsi yang menandakan semakin efisien badan pemerintah yang mengurus investasi migas.

Jasa Penunjang Hulu Migas

Segmen bisnis Elnusa ini menjalankan jasa radio telekomunikasi & warehouse managment(PT Sigma Cipta Utama), jasa fabrikasi dan konstruksi (PT Elnusa Fabrikasi Konstruksi), serta bisnis marine support (PT Elnusa Trans Samudera).

Sektor ini jauh lebih baik dari sektor hulu migas, menghasilkan rata-rata profitabilitas diatas 10% ROE, tetapi sektor ini susah dipisahkan sendirinya karena banyak pendapatan dari bisnis ini yang bersifat antarsegmen.

Pada tahun 2013 Elnusa mendirikan Elnusa Trans Samudera sebagai perusahaan yang menyediakan jasa perkapalan yang berhubungan dengan migas, tahun 2016 Elnusa trans melakukan investasi pembelian kapal seismic Elsa Regent. Hal tersebut bisa menjelaskan penurunannya ROE segmen bisnis ini yang dimulai pada tahun 2013 dikarenakan model bisnis yang lebih padat modal dan return yang lebih rendah.

Pertamina

Dengan pertamina sebagai pemegang saham pengendali Elnusa dan sebagian besar pendapatan Elnusa berasal dari kontrak kerja pertamina, bukankah pertamina bisa mencurangi dengan memberikan harga tarif jasa Elnusa yang tidak adil?

Secara teknis bisa saja, Elnusa tidak pernah membuka secara detil bagaimana perhitungan tarif jasa mereka dengan pertamina, tetapi kita dapat melihat kebelakang bagaimana pertamina sudah menetaptkan harga tarifnya dengan Elnusa tahun ke tahun. Bisa dibilang Pertamina cukup adil dengan tarifnya, bila investasi dan harga migas menurun pendapatan dan profitabilitas Elnusa juga menurun, begitu juga sebaliknya (lihat lagi profitabilitas terutama jasa hulu Elnusa, laba bersih segmen tersebut sangat mengikuti investasi migas di Indonesia).

Semenjak perubahan pemegang saham Elnusa dan struktur perusahaan Pertamina yang terjadi di akhir 2021 (pada Desember Tahun 2021 Saham Elnusa yang dimiliki Pertamina di pindahkan ke Pertamina Hulu Energi), banyak perubahaan pada sumber pendepatan Elnusa terutama dikarenakan peresemian PT Pertamina Patra Niaga sebagai Sub Holding Commercial & Trading PT Pertamina, menurut saya itu merupakan perubahan yang akan bersifat positif bagi Elnusa kedepan dengan lebih terstruktur dan sincron pertamina sekarang. Berikut adalah pendapatan Elnusa dari pihak berelasi tahun 2022&2021:

Pembukuan dan Dividen di Elnusa

Bisa dilihat pembukuan Elnusa cukup konservatif, mereka mempunyai properti investasi yang dicatat bernilai 50 milliar tetapi tidak menninjau ulang aset tersebut walaupun NJOP aset tersebut berada di kisaran 500 milliar.

Pada tahun 2011, 111 Milliar uang deposito Elnusa yang ditetapkan di bank Mega terbobol oleh direktur keuangan Elnusa . Pengadilan Indonesia mengharuskan bank mega untuk mebayar uang pokoknya 111 milliar dan bunga 6% pertahun sejak perkara dimulai, Berikut tanggapan Direktur utama Elnusa John Hisar di public expose perihal masalah ini :

Elnusa telah memenangkan gugatan terhadap Bank Mega baik di tingkat Pengadilan Negeri, Pengadilan Tinggi maupun Mahkamah Agung dan menolak permohonan peninjauan kembali Bank Mega dengan Keputusan menghukum Bank Mega untuk membayar ganti kerugian materiil kepada penggugat secara tunai, yakni pencairan dana deposito pokok sebesar 111 miliar dan bunganya pertahun. Hingga kini Bank Mega belum melaksanakan keputusan tersebut.

Dalam laporan keuangannya, Elnusa hanya mencatat nilai pokoknya saja, tidak memperhintungkan kemungkinan pendapatan bunganya.

Berikut Tabel laba bersih Elnusa dibandingkan dividen yang dibagikan:

Pembagian dividen dibandingkan laba bersih tidak fantastis tapi masih bisa dibilang cukup baik, Elnusa memiliki kebijakan dividen minimal 20% atas laba bila tahun tersebut mereka membukukan laba bersih sehingga Elnusa tidak banyak meyimpan cash yang tidak dibutuhkan. Pada periode 2017-2019 payout sedikit dibawah angka 20% bisa dikarenakan bisnis jasa hulu Elnusa (yaitu perusahaan induknya PT Elnusa TBK, yang bisa membagikan dividen ke pemegang saham ELSA) yang merugi dan masih membutuhkan cash yang banyak untuk capex maintenance.

Diatas merupakan tabel kas yang dimiliki Elnusa pada akhir tahun tersebut. Bila dilihat Elnusa sepertinya harus memiliki sebagian kas untuk menjalankan bisnisnya, dan kebanyakan kas yang ada bukan berada di perseroan induknya Elnusa sehingga tidak bisa dibagikan sebagai dividen. Secara ratio kas terhadap Ekuitas kita juga melihat ada penurunan yang apabila bisa dipertahankan bisa menjadi tanda yang positif karena manjemen tidak menyimpan kas yang tidak perlu.

Hal yang perlu diperhatikan adalah apa yang akan dilakukan manajemen ditahun depan dengan adanya kas yang bertambah, hal yang paling baik dilakukan manajemen adalah mendistribusikan kembali uangnya kepada pemegang saham dan yang hal paling buruk adalah menetapkan sebagian besar uang tersebut kedalam deposito.

Elnusa Petrofin kedepan

Ditahun 2017 EPN diberi Pertamina untuk mengelola armada distribusi BBM secara all in sehingga penyewaan mobil milik Hiswana dialihkan ke EPN yang membuat ukuran bisnis EPN lebih besar. Tahun 2019 EPN mengapdopsi strategi bisnis asset based dengan membeli depot LPG Amurang sebesar 228 Milliar. EPN juga diberi kontrak kerja sama oleh pertamina lubricant untuk membantu mendistribusikan produknya di wilayah timur.

Memang dengan strategi tersebut EPN akan menjadi bisnis yang lebih padat modal dan kita bisa menduga bahwa kedepan ROE EPN tidak akan setinggi dulunya (35-40%+ ROE), tetapi kita bisa lihat saja diwaktu seperti tahun 2020 EPN masih berhasil membukukan ROE sekitar 25%, bisnis yang dapat dengan konsisten menghasilkan ROE diatas 20% menurut saya berhak dihargai diatas nilai bukunya.

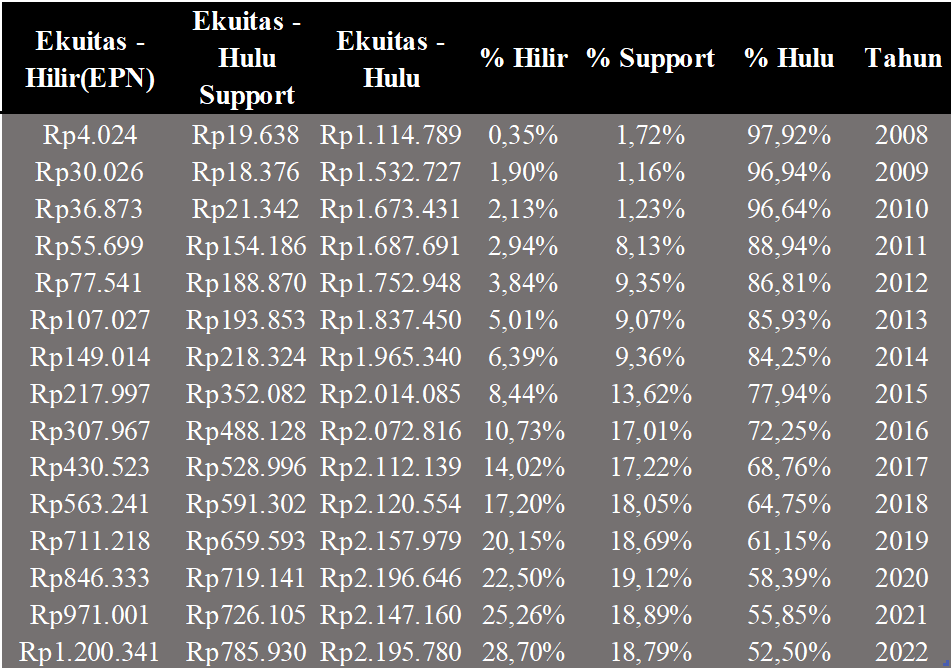

Berikut adalah tabel ekuitas segmen-segmen bisnis Elnusa secara porsinya:

Kita melihat sebuah trend yang baik, porsi bisnis yang menghasilkan return yang tinggi semakin besar porsinya setiap tahun. Dari apa yang saya bicarakan sebelumnya saya melihat trend ini akan terus berlanjut apalagi bila EPN terus diberi kontrak kerja oleh pertamina untuk mengakusisi dan mengelola terminal-terminal BBM atau LPG. Dari ini kita juga bisa melihat bagaimana manajemen mengalokasikan investasinya, secara garis besar Elnusa bergerak ke jalan yang benar.

Point yang saya mau buat dari tabel tersebut adalah bahwa Elnusa sekarang merupakan bisnis yang jauh lebih baik dari elnusa 5> tahun yang lalu, yang dapat menghasilkan return yang lebih tinggi secara ROE dibandingkan Elnusa dulunya.

Valuasi dan Rekap

Memang kinerja Elnusa sangat susah diprediksi dan bergejolak drastis, tapi jangan samakan ketidakpastian dengan resiko. Berapa valuasi wajar untuk EPN bila EPN adalah suatu perusahaan sendiri diluar Elnusa, rata rata ROE diatas 25% dan laba bersih yang terus bertumbuh selama 10 tahun lebih, Apakah multiple PE 10 kali mahal untuk perusahan dengan track record seperti itu? saya rasa tidak, tapi pasar sedang menghargai bisnis tersebut dengan valuasi PE 8 kali dan bisnis hulu migas dengan ekuitas ±3 T secara gratis.

Elnusa menghasilkan kurang lebih 80-100 Milliar Arus kas bersih dari jumlah depresiasi (depresiasi dari aset tetap saja, tidak termasuk aset hak guna) dikurangi capex yang dibutuhkan untuk menjaga kapasitas (depresiasi per tahun sekitar 350 Milliar dengan rata-rata capex pemeliharaan per tahun sebesar 250 Milliar). Resiko yang mungkin terjadi adalah manajemen elnusa teralu gencar berinvestasi di jasa hulu migas disaat aktivitas hulu migas mulai menurun, tetapi sepertinya manajemen Elnusa belum teralu giat melakukan capex yang berlebih (bahkan angka capex 2023 beradada dibawah target tahun 2022).

Ada 3 skenario saya melihat untuk berapa laba Elnusa ditahun depan

Bear case:

Harga minyak dan gas turun drastis 2-3 tahun kedepan menyebabkan banyak aktifitas hulu migas ditunda (WTI < $65)

Bisnis Hilir (EPN) - 25 % ROE - 1,25 T * 0.25 - 310 Milliar

Jasa hulu Migas - 0 % ROE - 2,15 T * 0.00 - 0 Milliar

Jasa penunjang Migas - 10 % ROE - 0.8 T * 0,1 - 80 Milliar

Proyeksi laba bersih 2023 Elnusa = 390 Milliar

Base case:

Harga minyak dan gas tetap stabil dan aktifitas hulu migas berjalan sesuai rencana ($85 > WTI > $65) dan EPN kembali positif

Bisnis Hilir (EPN) - 30 % ROE - 1,25 T * 0.3 - 370 Milliar

Jasa hulu Migas - 10 % ROE - 2,15 T * 0.1 - 215 Milliar

Jasa penunjang Migas - 10 % ROE - 0.8 T * 0,1 - 80 Milliar

Proyeksi laba bersih 2023 Elnusa = 660 Milliar

Bull case:

Harga minyak dan gas melambung tinggi hingga aktifitas di hulu migas semakin gencar (WTI > $85) dan kinerja EPN tetap positif

Bisnis Hilir (EPN) - 30 % ROE - 1,23 T * 0.3 - 370 Milliar

Jasa hulu Migas - 15 % ROE - 2,15 T * 0.15 - 320 Milliar

Jasa penunjang Migas - 15 % ROE - 0.8 T * 0,15 - 120 Milliar

Proyeksi laba bersih 2023 Elnusa = 810 Milliar

Mari kita berandai bisnis hulu migas Elnusa mulai tahun depan tidak akan pernah lagi membukukan laba bersih (tidak rugi tapi ROE 0%), Elnusa masih tetap akan menghasilkan sekitar 450 Milliar arus kas bersih setiap tahunnya (asumsi dari angka ini adalah laba bersih bear case + 80 arus kas bersih tanpa growth capex). Pasar sekarang merhargai Elnusa hanya ±6 kali *EV/FCF bottom cycle nya, dengan harga sekarang saya bertanggapan Elnusa sudah dihargai skenario terburuknya.

Bagaimana bila kinerja hulu migas tidak seburuk apa yang dihargai pasar sekarang? Berapa upside dari harga saham sekarang bila bisnis hulu Elnusa menghasilkan 10-15% ROE? mungkin dua kali lipat dari harga sekarang.